こんにちは、てつやです。

「楽天ポイント、昔ほど貯まらなくなったな…」

その直感、実は正しいかもしれません。

放置すると生涯で100万円以上の損失になります。

かつて楽天経済圏はポイ活の聖地でした。

楽天市場でのSPU(スーパーポイントアッププログラム)は最大16倍を超え、

楽天証券でクレカ積立すれば1.0%のポイント還元。

楽天銀行で給与を受け取れば振込手数料が無料、

生活のあらゆる場面で楽天は「最強の選択肢」でしたよね。

しかし2022年以降、楽天は静かに崩壊し始めたと思っています。

SPUの倍率が次々と改悪され、クレカ積立の還元率は0.5%に引き下げられ、

楽天モバイルへの加入が事実上の「SPU継続条件」として課されるように。

「買えば買うほどお得」から「使い続けなければ損」という構造へ。

それが2026年現在の楽天経済圏のイマかと。

一方で今、知っている人が、ひそかに完了させているのが「SBI×Olive経済圏」への移行です。

三井住友カード(Olive)が持つコンビニ・飲食店での最大20%還元という破壊力は、

日常の消費をそのまま「毎月数千円の収益」にしてくれます。

本記事は、一時は楽天に骨まで浸かった私が最短ルートでSBI経済圏へ拠点を移した

「脱獄ロードマップ」の決定版です。

5ステップで完結する移行手順と、

見落としがちな盲点まで、惜しみなく全公開します。

1. なぜ2026年の今、楽天からSBIへ「脱獄」すべきなのか?

楽天 vs SBI:基本還元率・上限ポイント 徹底比較

まず数字で見てみましょう。

以下の比較表は、クレカ積立・日常消費・年会費コストを総合した「実質還元力」の比較です。

| 比較項目 | 楽天カード (標準) | 楽天カード (プレミアム) | 三井住友 (NL) | 三井住友 (ゴールドNL) |

|---|---|---|---|---|

| 基本還元率 | 1.0% | 1.0% | 0.5% | 0.5%(100万修行後1%) |

| コンビニ・飲食店 | 基本還元率 | 基本還元率 | 最大7% | 最大20%(Visa経由) |

| クレカ積立還元率 | 0.5% | 1.0% | 0.5% | 1.0%(条件達成後) |

| 月間上限積立額 | 10万円 | 10万円 | 10万円 | 10万円 |

| 年会費 | 永年無料 | 11,000円 | 永年無料 | 5,500円→永年無料(100万達成) |

| ポイント使い道 | 楽天市場・楽天ペイ等 | 楽天市場・楽天ペイ等 | Vポイント・ANAマイル等 | Vポイント・ANAマイル等 |

💡 三井住友ゴールドNL(年100万修行後)は、 クレカ積立還元率が楽天プレミアムと同等の1.0%になりつつ、 コンビニ・飲食店での最大20%還元が加わります。

SPUの限界:「買えば買うほどお得」から「買わされる」構造へ

楽天SPUの本質的な問題は、

ポイント倍率を維持するためのサービス依存が加速していることです。

2021年時点では楽天カード・楽天銀行・楽天証券の3つを

保有するだけで高倍率を維持できました。

しかし2026年現在、

同等の倍率を得るためには、

楽天モバイル(月額1,078円〜)、

楽天プレミアムカード(年会費11,000円)、

さらには楽天ビューティーや楽天ブックスでの定期購入

まで求められるのです。

年間コストで試算すると、

楽天モバイルの年間費用(約13,000円〜)+楽天プレミアムカード年会費(11,000円)だけで

年間24,000円以上の固定費が発生することに。

固定費削減のやり方|月3万円浮かせた実例と正しい見直し順【保存版】

これは月2万円のクレカ積立で得られる還元ポイント(年2,880pt)の8倍以上。

「ポイントのために高いコストを払う」のは本末転倒ですね。

Vポイントの爆発力:日常を変える「コンビニ最大20%還元」

三井住友カード(Olive)の最大の武器は、

セブン-イレブン・ローソン・マクドナルド・すき家・サイゼリヤなど対象店舗で、

最大20%ポイント還元です(※Visaタッチ決済利用時)。

たとえばコンビニに月5回、1回800円使うとします。

楽天カードなら年間480pt。

三井住友(Olive・最大20%)なら年間9,600pt。

差は9,120pt、10年で91,200pt(約9万円相当)。

外食もコンビニも「いつも通り」使うだけで、

この差が積み上がっていくことになります。

特に20〜40代の生活スタイルと対象店舗が一致する人には、この恩恵は絶大ですよね。

さらにVポイントはANAマイルに0.5ptのレートで交換でき、

SBI証券の投資にも充当可能。

貯めたポイントの「出口の多さ」でも楽天ポイントを凌駕しています。

10年シミュレーション:移行しないとどれだけ損をするか

| シナリオ | 楽天カード(プレミアム) | 三井住友ゴールドNL | 差額(10年) |

|---|---|---|---|

| 月10万積立のみ(還元率差) | 12,000pt/年 | 12,000pt/年(条件後) | 同等 |

| 月5回コンビニ利用(1回800円) | 480pt/年 | 最大5,760pt/年(20%時) | +52,800pt |

| 外食月8回(1回1,500円) | 1,440pt/年 | 最大28,800pt/年(20%時) | +274,000pt |

| 合計(10年試算) | 約136,800pt | 約466,000pt以上 | +約330,000pt以上 |

コンビニ・外食での還元差だけでも10年で30万pt以上の差が生まれる計算です。

投資でいえば、年利5%・30万円の元本が10年後に約49万円になるのと同等のインパクトを、

「ただカードを変えるだけ」で得られることになります。

2. 【図解】脱獄ロードマップ:5つのステップ

SBI経済圏への移行は、正しい順序で進めれば

「最短3週間・ノーミス」で完結できます。

逆に順序を間違えると、NISA口座の移管で数ヶ月ロスすることになりますので、

以下の手順を必ず守ってください。

STEP 1 三井住友カード(Olive)の発行

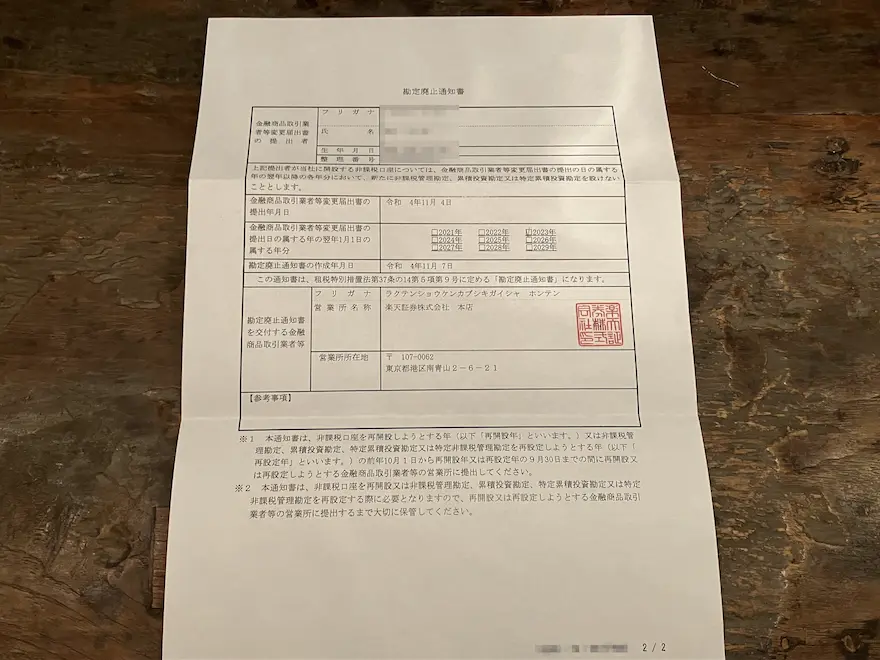

STEP 2 楽天証券での「勘定廃止通知書」請求

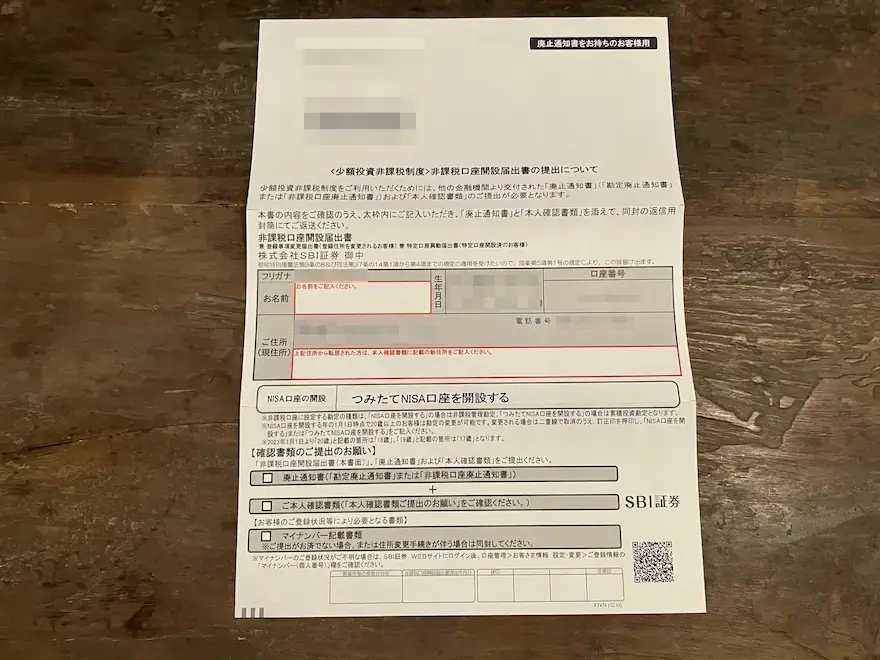

STEP 3 SBI証券への口座開設・移管申請

STEP 4 給与振込・公共料金の「自動化」設定:Oliveの「選べる特典」を最大化

STEP 5楽天ポイントの「最終出口」:1ポイントも無駄にしない裏技

② ANAマイル交換(0.5ptで1マイル)→ 高単価旅行なら実質2倍以上に化ける。

③ 楽天Edyチャージ→ コンビニ・スーパーで使い切る。

3. 【盲点】楽天カードを「解約してはいけない」人とは?

「SBIへ移行したなら楽天カードは即解約」

——それは大きな間違いです。

脱獄後も楽天カードを戦略的に「サブ」として残すことで、

両経済圏のいいとこ取りができる場合がありますよ。

楽天市場での「お買い物マラソン」をサブとして残すのが最適解

楽天市場のお買い物マラソン・楽天スーパーSALEは、

開催期間中に複数ショップで買い回りをするほど、

ポイント倍率が上がる仕組み(最大+10倍)です。

これは他のECサイトに存在しない楽天固有の強みで、

年数回の大規模購入(家電・ふるさと納税・旅行)に絞って活用すれば、

依然として高い還元が得られるようになっています。

ふるさと納税は特に要注意です。

楽天市場経由のふるさと納税は、

お買い物マラソン期間中に実施することでポイント還元率が数%上乗せされ、

実質負担2,000円の返礼品に高還元が加わる「二重の恩恵」を受けられます。

メインをSBIに移してもこの恩恵は失われないので、

楽天カードを「年1〜2回のまとめ買い専用カード」として

保有し続けることが、真の最適解です。

楽天銀行を「振込手数料無料用」として使い倒す

楽天銀行の「ハッピープログラム」は、

残高・取引件数に応じて他行振込手数料が月最大3〜7回無料になる制度です。

住信SBIネット銀行に給与を移管した後も、

楽天銀行を「振込専用口座」として維持することで、

個人間送金・家賃振込・家族への仕送りなどの手数料を無料化できたりします。

さらに楽天銀行の「ATM手数料無料」も活用度が高いです。

コンビニATMでの引き出し手数料は1回216〜330円で、

月複数回使えば年間数千円のコスト削減になります。

楽天銀行口座を「コスト削減ツール」として残すことは、SBI移行後も合理的です。

まとめ:「脱獄」の本質は経済合理性の最大化にある

この記事で楽天経済圏を否定したいわけではありません。

楽天市場のお買い物マラソン、楽天銀行の手数料無料、楽天ふるさと納税—

—これらは依然として家計の強力なお助けツールです。

しかし「日常の全ての消費を楽天で賄う」という戦略は、

2026年現在において最適解ではなくなっているのです。

SBI×Olive経済圏への移行で得られるのは、

単なる「ポイント還元の切り替え」ではありません。

コンビニ・外食での最大20%還元という日常的な恩恵、

投信積立のVポイント付与、住信SBIネット銀行との連携による資産管理の一元化。

これらが複合的に機能することで、「お金が自動的に増える仕組み」が完成します。

大切なのは完全移行ではなく「戦略的な使い分け」です。

SBIを日常のメインに据えながら、

楽天をふるさと納税・まとめ買いのサブとして活用する。

この二刀流が、ポイント最大化の答えです。

「楽天の呪縛から解き放たれること」が目的ではなく、

「10年後の資産を最大化する経済圏設計」が目的で、

そのために今日、最初の一歩を踏み出してみてはいかがでしょうか?

家計を感覚のまま続けますか?

ここまで読んで、

「もっと色々お金のこと知っておかなきゃ」と感じた方へ。

家計は“努力”より“設計”で変わります。

貯蓄率・固定費比率・将来資金を数値化し、改善優先順位を明確にする家計診断を行っています。

\ 家計診断はこちら /