2024年1月にスタートした新NISA(少額投資非課税制度)。

非課税枠が年間360万円・生涯1,800万円に拡充され、

「いよいよ投資を始めよう」と口座開設に踏み切った方が急増しています。

中でもSBI証券は新NISA口座数No.1(※)を誇る最大手ネット証券で、

豊富な投資信託ラインナップと三井住友カードを使ったクレジットカード積立が大きな特徴です。

しかし、いざ始めようとすると

「どの銘柄を選べばいい?」「クレカ積立ってどう設定するの?」と迷ってしまう方が多いのも事実。

この記事では、そんな悩みをまとめて解決します。

- SBI証券で新NISAを始めるべき具体的な理由

- 2026年最新おすすめ銘柄5選(コスト・リターン比較つき)

- 三井住友カード ゴールド(NL)でポイント還元を最大化する方法

- 月3万円積立シミュレーション&実際の設定手順

- 初心者が陥りがちな3つの失敗パターンと回避法

読み終えたころには「今日からすぐに動ける」状態になっているはずです。

ぜひ最後までご覧ください。

結論|まず迷ったらこの2本だけ買えばいい

長い記事を読む前に、最重要ポイントを先にお伝えします。

新NISAで何を買えばいいか迷っているなら、答えはシンプルです。

① eMAXIS Slim 全世界株式(オール・カントリー)

→ 「世界全体に分散投資したい」ならこれ一本でOK

② eMAXIS Slim 米国株式(S&P500)

→ 「アメリカ経済の成長に賭けたい」ならこれ一本でOK

どちらも信託報酬が業界最安水準・純資産残高No.1クラス。

「難しいことを考えたくない」という方は、この2本の比較だけ読んでどちらかを選べば十分です。

以下では、この結論に至った理由と、さらにリターンを狙いたい方向けの銘柄を詳しく解説していきます。

SBI証券×新NISAが選ばれる3つの理由

数あるネット証券の中でも、なぜSBI証券が新NISAで圧倒的な支持を集めているのか。

その理由は大きく3つあります。

① 取扱投資信託が2,700本以上と業界最多水準

SBI証券で取り扱う投資信託は2,700本以上(2026年1月現在)。

低コストのインデックスファンドから、テーマ型・アクティブファンドまで幅広く揃っています。

今回紹介する「eMAXIS Slim」シリーズや「SBI・V」シリーズはもちろん、

一部の証券会社では取り扱いがない銘柄も購入可能です。

② 三井住友カードによるクレカ積立でポイント二重取り

SBI証券では三井住友カードで積立設定をするだけで、積立額の0.5〜1.0%のVポイントが毎月付与されます(カードランク・利用条件による)。

現金で積立しても得られないポイントが自動的に貯まる仕組みで、長期積立との相性は抜群です。

③ 口座管理料・取引手数料が完全無料

新NISAの口座管理料・口座開設費用はゼロ。

国内株式の取引手数料も無料(ゼロ革命)です。

積立投資信託であれば購入時手数料も0円のため、余計なコストをかけずに資産形成に集中できます。

年間投資上限:360万円(つみたて投資枠120万円+成長投資枠240万円)

生涯非課税上限:1,800万円

非課税期間:恒久(無期限)

口座開設:無料

新NISAおすすめ銘柄5選【2026年最新】

SBI証券で購入できる投資信託のうち、コスト・実績・純資産残高・流動性の4指標を総合評価してピックアップした5銘柄を紹介します。

第1位 eMAXIS Slim 全世界株式(オール・カントリー)

最推薦初心者に最適

通称「オルカン」。全世界の株式市場に時価総額加重で分散投資できるファンドです。

米国・欧州・日本・新興国をまとめてカバーし、1本で地球全体の経済成長に乗れるのが最大の魅力。

信託報酬は年0.05775%と業界最安水準で、純資産残高は5兆円を超え圧倒的な規模を誇ります。

「何を買えばいいかわからない」という方はまずこれ1本を選べば間違いありません。

特定の国や地域に偏ることなく、長期・積立・分散の原則を最も素直に実践できる銘柄です。

第2位 eMAXIS Slim 米国株式(S&P500)

純資産残高は6兆円を超え、日本のインデックスファンドの中でも最大規模の一つです。

米国集中リスクを理解した上で、長期的なリターンを積極的に追求したい方におすすめ。

オルカンと比べると米国比率が高く、ハイリターン・ハイリスク(ただしインデックス水準)な選択肢です。

第3位 SBI・V・S&P500インデックス・ファンド

バンガード社の米国ETF「VOO」に投資するファンドで、SBI証券が独自に開発したオリジナル商品です。

コスト構造がeMAXIS Slim S&P500とほぼ同等で、「バンガードブランドが好き」「SBI証券のポイント優遇を最大活用したい」という方に向いています。

eMAXIS Slim S&P500とほぼ同じ動きをするため、②と③はどちらか1つを選べばOKです。

第4位 楽天・全米株式インデックス・ファンド(楽天VTI)

S&P500が大型株500社に限定するのに対し、楽天VTIは米国株式市場全体(約4,000社)に投資します。

大型株だけでなく中小型株も含むため、より幅広い米国経済の成長を取り込める点が特徴です。

信託報酬はS&P500系ファンドより若干高めですが、分散度の高さは魅力です。

「S&P500は大型株に偏りすぎている」と感じる方や、将来の中小型株の成長も取り込みたい方に向いています。

第5位 ニッセイNASDAQ100インデックスファンド

Apple・Microsoft・NVIDIA・Meta・Alphabetなどハイテク・グロース企業100社に集中投資するファンドです。

AI・半導体・クラウドなど成長分野への集中度が高く、過去10年の上昇率ではS&P500を大きく上回っています。

ただし、テクノロジーセクターの下落時には大きく値下がりするリスクもあります。

銘柄比較表|一目でわかるコスト&特徴

5銘柄を並べて比較すると以下の通りです。

投資先と信託報酬の違いを押さえておきましょう。

| 銘柄名 | 投資地域 | 信託報酬(年) | リスク水準 | おすすめタイプ |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 | 全世界47カ国 | 0.05775% | 中 | 完全初心者・コア |

| eMAXIS Slim S&P500 | 米国大型500社 | 0.09372% | 中〜高 | 米国集中・コア |

| SBI・V・S&P500 | 米国大型500社 | 0.0938% | 中〜高 | SBI専用・コア |

| 楽天・全米株式(VTI) | 米国全体 | 0.162% | 中〜高 | 米国広範囲・コア |

| ニッセイNASDAQ100 | 米国ハイテク100社 | 0.2035% | 高 | 積極派・サテライト |

信託報酬以外に「実質コスト(隠れコスト)」が発生する場合があります。

各ファンドの運用報告書で実質コストも確認することをおすすめします。

ただし、上記5銘柄はいずれも業界最安水準であり、コスト面での大きな優劣はありません。

三井住友カード ゴールド(NL)でクレカ積立するメリット

SBI証券の大きな差別化ポイントが、三井住友カードによるクレジットカード積立です。

積立設定した金額に対して、毎月自動的にVポイントが付与されます。

クレカ積立の主なメリット

- 投資しながらポイントが貯まる:現金積立では得られないポイントを毎月自動取得

- Vポイントは使い道が豊富:三井住友カードの利用額充当・ANAマイル交換・Amazon・コンビニ払いなど

- 手間ゼロで継続できる:一度設定すれば毎月自動積立&自動ポイント付与

- 投資の習慣化を後押し:ポイント還元という「見えるメリット」が長期継続のモチベーションに

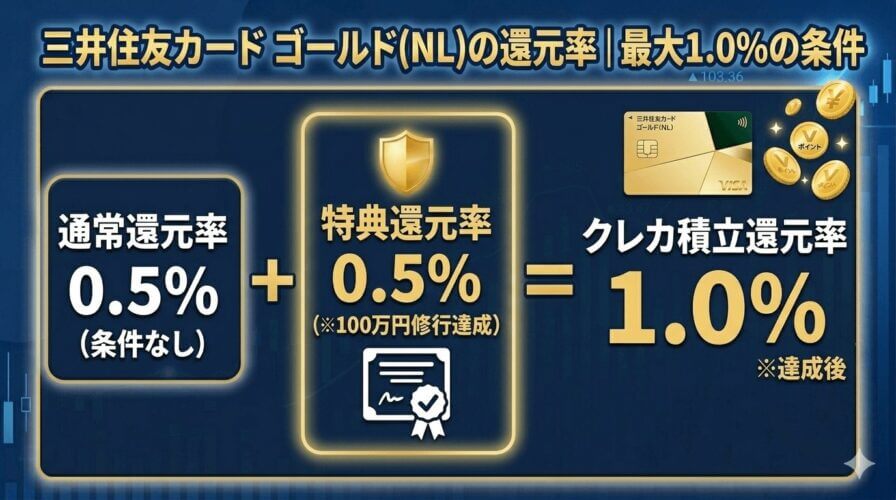

三井住友カード ゴールド(NL)の還元率|最大1.0%の条件

三井住友カード ゴールド(NL)を使ったSBI証券のクレカ積立では、年間100万円以上のカード利用(積立額は含まない)という条件を達成することで、積立額に対して1.0%のVポイントが付与されます。

カード別の還元率一覧

| カード種別 | 通常還元率 | 年100万円達成時 | 年会費 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 0.5%(変更なし) | 永年無料 |

| 三井住友カード ゴールド(NL) | 0.75% | 1.0% | 5,500円(年100万円達成で翌年以降無料) |

| 三井住友カード プラチナプリファード | 1.0% | 1.0%(条件なし) | 33,000円 |

つまり「年100万円以上カードを使う方」なら実質無料でゴールドカードの特典を享受しつつ、積立還元率1.0%を得られるのです。

>>【2026最新】三井住友カード ゴールド(NL)100万円修行の裏ワザ!Oliveなしで年会費を永年無料にする全手順

月3万円積立シミュレーション|ポイント+運用益の合わせ技

三井住友カード ゴールド(NL)で月3万円のクレカ積立をした場合の、ポイント還元シミュレーションを見てみましょう。

【ケース①】月3万円、還元率1.0%の場合

【ケース②】月5万円、還元率1.0%の場合

ポイントだけでも10年で数万円分の価値が得られます。

さらに、積立で購入した投資信託が年率5〜7%で運用されると仮定した場合、

元本180万円(月3万円×5年)が約200〜215万円に成長する計算です(運用益は非課税)。

「ポイント還元」と「非課税運用益」でダブルのメリット。

2024年3月の法改正によりSBI証券のクレカ積立上限が月5万円から月10万円に引き上げられました。

ただし、つみたて投資枠の上限は月10万円(年120万円)です。

成長投資枠を活用すればさらに大きな積立も可能ですが、ポイント還元の対象はクレカ積立分のみとなります。

SBI証券でクレカ積立を始める手順【5ステップ】

実際に設定する手順を丁寧に説明します。

初めての方でも15〜20分あれば完了できます。

- SBI証券の口座を開設する:SBI証券公式サイトから「口座開設」をクリック。マイナンバーカード(またはマイナンバー通知カード+身分証)を用意してオンライン申込みを完了します。審査完了まで通常3〜5営業日。新NISAは口座開設時に自動的に申込み可能です。

- 三井住友カード ゴールド(NL)を発行する(未保有の場合):三井住友カード公式サイトから申込み。最短翌日発行(ナンバーレスのためカード番号はアプリで即確認可能)。年会費5,500円ですが、年間100万円利用達成で翌年以降永年無料になります。

- SBI証券のサイトでカードを登録する:SBI証券にログイン後、「投信」メニュー→「クレカ積立」→「三井住友カードを登録する」を選択。カード番号・有効期限・セキュリティコードを入力して連携完了。

- 積立銘柄と金額を設定する:「投信積立(クレジットカード)」から購入銘柄を検索し、月額積立額を入力。月100円から1円単位で設定可能です。積立日は毎月1日(締切は前月の10日前後)。

- 設定完了!あとは自動で積立が続く:設定した翌月1日から積立が開始されます。ポイントは積立の翌々月に付与される仕組みです。定期的に資産状況を確認しながら、必要に応じて積立額や銘柄を変更できます。

>>SBI証券でVポイントがつかない?Vpass連携の「認証エラー」を3分で解決する方法

SBIアプリ「かんたん積立」も便利

SBI証券のスマホアプリ「とうしん積立アプリ 」を使えば、

スマホだけで銘柄選択から積立設定まで完結できます。

UIもわかりやすく、投資初心者にもおすすめです。

初心者がやりがちな3つの失敗パターン

新NISAを始める際に多くの初心者が陥りがちな失敗と、その回避策を解説します。

失敗① 銘柄を分散しすぎる「分散地獄」

「リスク分散のために銘柄をたくさん持とう」と考えて、10〜20銘柄を少額ずつ購入してしまうパターンです。

しかし、インデックスファンドはそれ自体が数百〜数千銘柄に分散投資しているため、

複数ファンドを買っても過剰な重複が生じるだけ。

管理も煩雑になり、コストも増えます。

対策:コアはオルカン1本(またはS&P500)に集中。

サテライトを加えても最大2〜3本に留めましょう。

失敗② 値下がりに耐えられず短期売買してしまう

積立を始めた直後に相場が下落し、「損が出ている!」と焦って売却してしまうのは最も避けるべき行動です。

インデックス積立投資のメリットは「時間分散による平均購入単価の引き下げ(ドルコスト平均法)」にあります。

下落局面は安く買えるチャンスとも言えます。

対策:「20〜30年保有する」と最初から決める。

相場を見る頻度は月1回程度に抑え、日々の値動きに一喜一憂しない習慣をつける。

失敗③ 高コストのアクティブファンドを購入する

「高いファンドほど優秀」というイメージから、

信託報酬が1〜2%のアクティブファンドを選んでしまうケースがあります。

実際には、長期的にインデックスファンドを上回るアクティブファンドは少数派であることが多くの研究で示されています。

対策:信託報酬は0.2%以下を基準に銘柄選びをする。

インデックスファンドを基本とし、アクティブファンドはよほど確信がある場合を除き避ける。

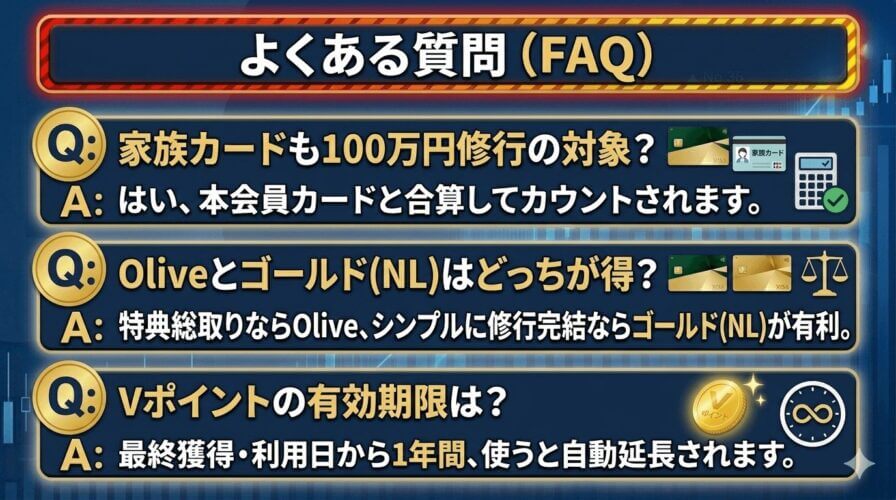

よくある質問(FAQ)

Q.新NISAは年間いくらまで投資できますか?

Q.クレカ積立のポイントはいつもらえますか?

Q.オルカンとS&P500はどちらを選べばいいですか?

Q.SBI証券の新NISA口座開設に費用はかかりますか?

Q.積立設定はいつでも変更・停止できますか?

まとめ|SBI証券×新NISA×クレカ積立が最も合理的な理由

ここまでの内容を整理します。

2026年現在、長期的な資産形成を行う上で最も合理的な選択は以下の組み合わせです。

証券会社:SBI証券(口座管理料・取引手数料無料・取扱銘柄最多)

銘柄:eMAXIS Slim 全世界株式 または eMAXIS Slim S&P500(低コスト・高純資産)

支払い方法:三井住友カード ゴールド(NL)(年100万円利用で積立還元率1.0%・年会費永年無料)

積立額:月3〜10万円(可能な範囲でつみたて投資枠を最大活用)

投資は「何を買うか」より「いつまで続けるか」のほうが重要です。

低コストのインデックスファンドを選び、クレカ積立でポイントを得ながら、

相場の上下に惑わされずに積立を継続する——これが資産形成の王道です。

口座開設は無料で、最短数日で投資を始められます。

「まず1歩を踏み出す」ことが最も大切です。

この記事を参考に、ぜひ今日から行動を!

SBI証券の新NISA口座を無料で開設する

口座開設・管理料は完全無料。

最短3〜5営業日で投資を始められます。

三井住友カード ゴールド(NL)との連携でポイント還元率を最大化しましょう。

家計を感覚のまま続けますか?

ここまで読んで、

「もっと色々お金のこと知っておかなきゃ」と感じた方へ。

家計は“努力”より“設計”で変わります。

貯蓄率・固定費比率・将来資金を数値化し、改善優先順位を明確にする家計診断を行っています。

\ 家計診断はこちら /