毎月の家計のこと、住宅ローンの借換、保険の見直し、老後資金の準備などファイナンシャルプランナー(FP)に相談してみたい。

でも、

こんな疑問を解決する記事を書きました。

結論から言うと、事前に簡単な準備をして正しくFPを選べば、必ずあなたのお金の悩みを解決する強い味方になってくれます!

・FPへはどんな相談をすればいいの?

・FP相談のメリット・デメリット

・FPに相談する手順

・FPを選ぶポイント

を徹底解説していきますので、「ファイナンシャルプランナーに相談しようかな」と迷っている方は是非参考にしてくださいね。

ファイナンシャルプランナーへどんな相談をしたらいい?

FPに相談できるのは、お金に関するあらゆる悩みです。

一般的な相談内容をご紹介していきます。

お金の使い方や貯め方についての課題や悩みを解決

FPへの相談内容は、

・老後資金

・教育費

・住宅購入資金など

があります。

具体的には、

✔出産後、妻が仕事を辞めて毎月4万~5万の赤字です。どうやって家計を見直したらいい?

✔夫は15歳年上で教育資金と老後資金の形成が不安です…

✔賃貸と住宅購入どちらが得?

✔毎月の保険料が8万円!見直しが必要?

✔老後資金いくらあれば安心できるの?

✔シングルマザーの教育資金はどうやって作ればいいの?

上記はほんの一例ですが、人によってステータスや生活環境、お金を取り巻く環境は全然違いますよね。

FPはそんな一人一人違う家計の課題について診断や収支のアドバイスを行います。

現在の収支や資産額からシミュレーションを行い、具体的なプランを提案してくれますよ。

ファイナンシャルプランナーへのよくある相談事例

FPはまず相談者のライフプランニングを行い、個別のお金の悩みに対する解決策を提案します。

相談として多いのは、「保険」「老後」「教育」「ライフプランニング」に関するお金の悩みです

こんな相談してもいいの?

FPに相談する際、「こんな相談して大丈夫かなー」「こんな要望しても大丈夫かなー」とためらう必要はありません。

なぜならFP資格試験に合格するには以下6分野を抑えておく必要があります。

①ライフプランニングと資金計画

②リスク管理

③金融資産運用

④タックスプランニング

⑤不動産

⑥相続・事業承継

この分野については当然相談が可能になります。

ただし、業務独占資格の業務に該当するものはFPの対応範囲外となっております。

・弁護士

・司法書士

・会計士

・税理士など

つまりFPは税務に関する相談は受けられますが、「税務代理」や「税務書類の作成」などは出来ないということは覚えておきましょう。

ファイナンシャルプランナー相談のメリット・デメリット

FPに実際相談する前に、デメリットとメリットについても紹介します。

ファイナンシャルプランナー相談のデメリット2つ

【デメリット】

①良いFPをちゃんと選ばないと意味がない

②FPに相談だけして、金融商品を金融機関で購入しても無駄になる可能性あり

FPによって得意分野もまちまちなので1人のFPが全ての最適解を持っていないケースもあります。

②についてですが、金融機関で金融商品を購入すると、販売側の都合のいい商品(手数料率の高い投資信託や保険)の提案を受ける可能性があるからです。

金融商品についても、どれが一番自分に合っているのかきちんとFPに相談することをおすすめします。

後述しますが、「あなたに合ったFPの選び方」は詳しく解説いたしますね!

ファイナンシャルプランナー相談のメリット

【メリット】

①自分に合った提案が受けられる

②商品ありきではないお客様本位の提案を受けられる

それぞれ解説していきますね。

メリット①:自分に合った提案が受けられる

FPに相談すると現状の分析をきっちり行ってもらえます。

一般論ではなく、ライフプランシミュレーションを行ったあなただけの分析結果と課題を抽出してくれます。

だからあなたが今すべきことの判断材料を提示してくれるのです。

メリット②:商品ありきではないお客様本位の提案を受けられる

課題があった場合は、その課題に対してあらゆる解決策を提示して比較・検討してくれます。

だから、商品が限定的で販売ノルマのある金融機関に相談するのとは全然違います。

①②の結果、以下の精神的な効用も得られます。

・不安が解消できて幸せ

・将来の見通しが立ちスッキリ

・人生の岐路の指針となる

ファイナンシャルプランナーに相談する手順

では、実際にFPに相談する際の一般的な流れをご紹介します。

まだ一度もFPに相談したことが無い方は参考にしてくださいね。

相談したい悩みを書きだす

まずは、あなたの家計にどのような悩みがあるのか、ざっくりでもいいので書き出してみましょう。

例えば、「教育資金が不安」「老後資金はどうやって貯めるの?」などの要領で大丈夫です。

そうすることで、あなたの悩みに適したFPを探すことができますよ。

実際FPに相談する際にあなたはなぜ不安に感じているのか、将来的にどのような生活を望むのかも整理しておくと良いです。

しかし必ず悩みを書きださなければならないわけではないです。

「漠然としたお金の不安」という段階であれば、一度相談したらFPは親身にあなたの話に耳を傾けてくれます。

気楽にのぞみましょう。

手元に準備しておきたいもの

あなたの悩みが整理できていれば、「手元に準備しておいた方が当日の相談の際スムーズなもの」リストは以下です。

・家計簿

・教育費明細

・住宅ローンの返済明細

・保険証券

・運用状況表など

相談するファイナンシャルプランナーを探す

相談したい悩みを書きだしたら、実際にFPを探しましょう!

以下を意識するのがポイントです。

✔ファイナンシャルプランナーの資格種類

✔相談経験の有無

✔得意分野

✔相談料

✔ネットワークの広さ

詳細は、後ほどご紹介しますね。

電話やオンライン、対面で相談する

準備も整い、相談するFPも決めたらいよいよ面談です。

当日までなんとなく気が重いかもしれませんが、全く難しく考える必要はありませんよ。

なぜなら何も準備せずとも、FPが当日ちゃんとポイントを押さえて親身に相談に乗ってくれるからです。

こんな不安もあるかもしれません。

でも有資格者のファイナンシャルプランナーが所属する日本FP協会やFP技能士会は相談者の守秘義務規定を設けているので安心して相談してください。

当日確認される主な内容

家計の悩みや希望する暮らしについてヒアリングを受けたら、具体的にFPが家計の現状を確認します。

主に確認されるポイントは以下です。

・家族構成

・収入

・支出

・預金

・資産

・ローン

・保険

上記内容をもとにFPが家計分析を行います。

その中で、無駄な出費や家計の見直し項目がないかなど課題を抽出してあなたと相談しながらプランを作成していきます。

プランに基づいて、将来の家計状況や必要な備えをシミュレーションしてくれます。

プラン実行の支援

プランを策定してもらったら、実際実行に移していきましょう。

・家計の収支表の作成

・税理士、司法書士など専門家の紹介

など必要に応じ、FPはあらゆるサポートが可能です。

また、金融商品仲介業や保険代理店資格を有するFPであれば具体的な金融商品の購入・契約の手続までサポートしてくれますよ。

ファイナンシャルプランナーを選ぶ際のポイント

いざFPへ相談しようとしてもどのFPを選んだらいいのかわからない…

初めは迷ってしまうのもしょうがないです。

以下で間違いないFPの選ぶポイントについてご紹介しますね。

ファイナンシャルプランナー資格の種類

たまに無資格でもファイナンシャルプランナーを語る不届き者がいるのも事実です。

まずは相談先が有資格者であるか確認しましょう。

ファイナンシャルプランナーの資格は、「FP技能士」「CFP®」「AFP」の3種類です。

FP技能士資格は1~3級まであることも覚えておきましょう。

| 資格の種類 | 資格種類 | 資格更新の有無 | 資格取得難易度 |

|---|---|---|---|

| 1級FP技能士 | 国家資格 | 無 | ★★★ |

| 2級FP技能士 | 国家資格 | 無 | ★★☆ |

| 2級FP技能士 | 国家資格 | 8無 | ★☆☆ |

| CFP® | 民間資格 | 有(2年ごと) | ★★★ |

| AFP | 民間資格 | 有(2年ごと) | ★★☆ |

上記のうち、1級FP技能士とCFP®、2級FP技能士とAFPは、それぞれ同程度のレベルです。

取得難易度が高い資格を持っていればそれだけ知識も豊富と言えるので、ファイナンシャル・プランナーを選ぶときは資格の種類も一つの目安になります。

相談経験の有無・得意分野

あなたの悩みにあったアドバイスを受けるためには、相談したい分野の相談経験や実績があるかの確認が大切です。

また、プランナーによってどうしても得意分野が異なってくるのも事実です。

あなたが不安に感じている分野に精通しているプランナーを選びましょう。

ただ、どのFPも一般的な知識については理解していると思っていただいて大丈夫です。

「なかなか貯金が増えない」「今の保険で大丈夫かな」などの専門性の高くない不安については、さほどストイックに探さなくてもどのFPもちゃんと対応してくれます。

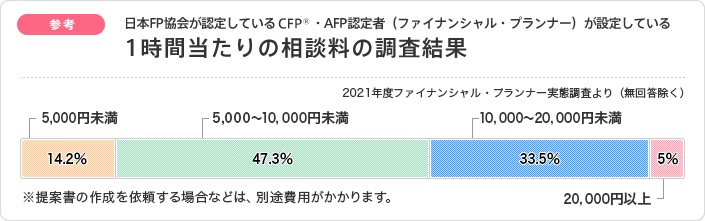

相談料

FPへの相談は無料、有料いずれもあります。

一般的に無料で相談できるFPは金融機関の代理店的な性格をもつ「独立系」か、特定の企業に属する「企業系」のいずれかです。

①企業系FP:銀行、証券会社、保険会社など金融機関や、住宅会社等に勤務

②独立系FP:FP事務所を経営または勤務

一般的に両者の違いは以下となります。

- 金融商品の提案の際は中立的

- 専門性は企業系に比べて劣る場合も

- 一般的に有料が多い

- 自社サービスの領域には詳しい

- 提案内容に偏りがある

- 一般的に無料が多い

どちらかというと独立系FPは中立的な立場であなたの立場に寄り添う提案が多いといえます。

「相談」が対価となるので無料のケースは少ないです。

一方企業系FPは自社の商品を売ってくるイメージですね。

商品の販売が最終的な着地点なので相談料は無料となるケースが多いです。

独立系に多い有料相談ですが、料金体系は様々です。

出典:日本FP協会|料金体系について|「平成23年 ファイナンシャル・プランナー業務調査」

一回の相談で1時間~2時間はかかってくるので、予算1万円くらいは見積もっておいた方が良さそう。

ネットワークの広さ

相談内容によっては、税務代行や書類申請代行など専門家に対応してもらわないといけない相談もありますよね。

そんな時ネットワークの広いFPであればすぐに対応できる専門家を紹介してくれます。

ネットワークの広さも事前に確認しておきましょう。

まとめ

ファイナンシャルプランナーは、将来の望む暮らしを実現するための手助けをしてくれる存在です。

思い描いた暮らしを叶えるためには、家計の現状を把握し、プランを立て、実行していく必要があります。

一口にお金と言ってもその分野は幅広く、世の中にはさまざまな金融商品であふれているため、専門性の高いFPに力を借りた方が精神的にも効用が大きかったりします。

できるだけ負担なく、確かな知識をもって家計の見直しやプランニングを行いたい方は、ファイナンシャルプランナーに相談してみましょう。

ぼくもファイナンシャルプランナーとしてお伝えしてきたようなご相談にも対応させていただいています。

\あなただけのライフプランシミュレーション表も特典としてもれなくついてます!/

まずは自分で手軽に家計の見直しをしたい!という方には以下の記事がおすすめ。

>>家計見直しの方法をFPが解説|まずは3つの表を作りましょう

では本日はここまでにします。いつもありがとうございます。

相談の仕方がわからない

相談前に準備は必要?

ちょっと怪しくない?

何を相談すればいいの?

上手なFPの活用法は?